En 1992, un géologue kazakhstanais affirmait que son pays avait besoin des technologies de pointe pour exploiter les gisements anciens où le pétrole est de plus en plus difficile à extraire comme dans les régions de Mangychlak, d'Emba et de Buzatchi, ainsi que pour les forages en mer. Son pays ne disposait pas alors de ces technologies. Au Turkménistan, des besoins sensiblement identiques apparaissent ou sont, du moins, exprimés officiellement plus tardivement. Dans les années 1990, le Turkménistan avait besoin d'investissements lourds dans la construction de tubes pour exporter son pétrole et développer son secteur. Ses besoins étaient alors évalués à 200 millions de dollars par an pour remplacer ou remettre à niveau les équipements. En 2002, malgré l'acquisition de nouveaux matériels en échange de gaz avec d'anciennes républiques soviétiques, une grande partie de ses équipements, en service depuis les années 1970 et 1980, étaient hors d'usage. Les deux entreprises d'État, Turkmenneft (production de pétrole, de gaz et de produits chimiques, forages, transport de gaz) et Turkmengaz (production, vente et transport de gaz), ont même vu leur parc de matériel de forage se réduire, alors que les objectifs fixés par la « Stratégie de développement du complexe pétrolier et gazier du Turkménistan d'ici 2010 » et le Programme de mise en place d'un régime de licences pour le secteur turkmène de la mer Caspienne étaient ambitieux[1]. Un renouvellement de ces matériels passe nécessairement par une coopération avec des sociétés étrangères, car le pays ne produit pas toutes les machines de forage, ni les équipements nécessaires à la mise ou remise en exploitation de certains gisements.

En 1992, un géologue kazakhstanais affirmait que son pays avait besoin des technologies de pointe pour exploiter les gisements anciens où le pétrole est de plus en plus difficile à extraire comme dans les régions de Mangychlak, d'Emba et de Buzatchi, ainsi que pour les forages en mer. Son pays ne disposait pas alors de ces technologies. Au Turkménistan, des besoins sensiblement identiques apparaissent ou sont, du moins, exprimés officiellement plus tardivement. Dans les années 1990, le Turkménistan avait besoin d'investissements lourds dans la construction de tubes pour exporter son pétrole et développer son secteur. Ses besoins étaient alors évalués à 200 millions de dollars par an pour remplacer ou remettre à niveau les équipements. En 2002, malgré l'acquisition de nouveaux matériels en échange de gaz avec d'anciennes républiques soviétiques, une grande partie de ses équipements, en service depuis les années 1970 et 1980, étaient hors d'usage. Les deux entreprises d'État, Turkmenneft (production de pétrole, de gaz et de produits chimiques, forages, transport de gaz) et Turkmengaz (production, vente et transport de gaz), ont même vu leur parc de matériel de forage se réduire, alors que les objectifs fixés par la « Stratégie de développement du complexe pétrolier et gazier du Turkménistan d'ici 2010 » et le Programme de mise en place d'un régime de licences pour le secteur turkmène de la mer Caspienne étaient ambitieux[1]. Un renouvellement de ces matériels passe nécessairement par une coopération avec des sociétés étrangères, car le pays ne produit pas toutes les machines de forage, ni les équipements nécessaires à la mise ou remise en exploitation de certains gisements.

La faible attractivité du Turkménistan

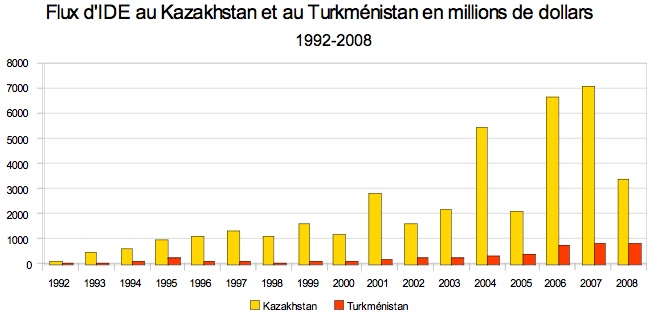

Peu d'informations concernant le volume des investissements directs étrangers (IDE) au Turkménistan sont disponibles. Selon le ministère turkmène de l'Economie et des Finances, ils s'élevaient à 2 milliards de dollars en 1993 mais seulement à 200-230 millions selon l'Institut d'Economie turkmène[2]. D'autres estimations non officielles donnaient alors une estimation de l'ordre de 70 millions de dollars. En 1997, le volume de l'ensemble des IDE (en dollars) est presque quatre fois supérieur au Kazakhstan qu'au Turkménistan où l'intérêt croissant des compagnies étrangères va pourtant croissant. Jusqu'à aujourd'hui, le flux global d'IDE reste très nettement supérieur au Kazakhstan par rapport à celui que connaît le Turkménistan (Cf. tableau ci-dessous). D'autre part, ces IDE sont essentiellement destinés au secteur des hydrocarbures et ce, dans les deux pays, même si là aussi les chiffres absolus sont incomparables. Les IDE dans le secteur des hydrocarbures constituaient 3 % du PIB par an au Turkménistan contre 6,4 % du PIB par an au Kazakhstan sur la période 1996-1999. Fin 2006, l'ancien ministre turkmène du pétrole et du gaz, Nazar Souiounov, déclarait qu'il n'y avait toujours pas d'investissement étranger dans ce secteur, ce qui est exagéré. Il n'y avait en tout cas pratiquement pas d'IDE russes avant 2009.

En 2008, le Premier ministre kazakh, Karim Masimov annonçait que 80% de l'ensemble des IDE destinés à l'Asie centrale étaient destinés au Kazakhstan et qu'ils s'élevaient à 70 milliards de dollars. La part des IDE dirigés vers le secteur des hydrocarbures s'élevait à 71 % au Kazakhstan en 2000. Entre 1997 et 1999, 80 % des IDE sont consacrés au pétrole et gaz et à la métallurgie. Attirés par la manne pétrolière, ils atteignent 2,75 milliards de dollars en 2000, soit presque un quart de tout ce que le Kazakhstan a reçu depuis l'indépendance. En 2002, les IDE sont restés à un niveau très élevé, puisqu'ils assuraient 80 % de la production de pétrole au premier trimestre 2002. Ces chiffres masqueraient néanmoins des tentatives de la part de Gazprom de limiter ces financements et de saper ainsi des projets au Kazakhstan[3]. Le géant russe aurait ainsi mis des bâtons dans les roues kazakhstanaises pour bloquer les investissements de British Gas et d'Agip dans le champ de Karatchaganak. Dans le cas de l'exploitation du champ de Tengiz, aussi, il y aurait eu des interventions russes qui expliqueraient la diminution des engagements de Chevron en 1995.

A la différence de ses voisins, le Turkménistan n’a donc tout d'abord pas porté une grande attention au milieu des affaires étranger et réciproquement: les investissements vont alors au Kazakhstan et en Azerbaïdjan[4]. En effet, aucune compagnie étrangère ne répond aux appels d’offre dans le secteur des hydrocarbures turkmènes en 1991-1992, sauf l'argentin Bridas qui ne peut rivaliser avec les grandes sur les zones de la Caspienne. En 1993, le Turkménistan publie deux séries d’appels d’offre: seules de petites sociétés manifestent leur intérêt pour la première tandis que, enfin, treize entreprises dont British Gas et Chevron répondent à la seconde. En mai 1993 est créée une société mixte avec la société néerlandaise Larmag pour exploiter trois gisements. Par ailleurs, c’est également à partir de cette même année 1993 que la société turque TPAO a effectué des explorations et des études de développement de gisements on-shore et off-shore au Turkménistan.

Une politique turkmène tortueuse

Plusieurs facteurs expliquent cette faible attractivité du Turkménistan. Le réseau de tubes, hérité de l'époque soviétique, et qui achemine les hydrocarbures vers la Russie, est la propriété de Turkmenneft, Turkmengaz et Turkmenneftegaz (société d'État chargée de l'organisation de la production du gaz et du pétrole, de son raffinage, de la distribution des produits pétroliers, des paiements par clearing et des exportations). N’ayant pas accès à ce réseau, les entreprises étrangères sont obligées de vendre leur production sur la bourse d'État ou de la faire transformer par des entreprises locales. Cette contrainte leur est désavantageuse car les prix fixés pour cette production sont inférieurs aux prix mondiaux. De plus, ces entreprises considèrent que l'industrie gazière turkmène qui n'a pas été privatisée, est trop insuffisamment développée pour y réaliser des investissements lourds[5].

En outre, au cours de l’année 1994, le gouvernement turkmène a pris deux décisions limitant la participation des sociétés mixtes (entreprise étrangère/société d’Etat) à l’exploitation. D’une part, au cours de l'été, les autorités turkmènes ont décrété une série d'embargos sur les exportations des trois sociétés mixtes, les contraignant à vendre leur production sur le marché intérieur à des prix inférieurs à ceux du marché mondial; il s'agissait alors de couvrir les pénuries de pétrole sur le marché intérieur. D’autre part, au mois de septembre, le gouvernement a révisé les contrats des sociétés mixtes et diminué les parts de chacun dans le partage de la production.

A l'avènement de son indépendance, le Turkménistan ne semblait donc pas disposé à attirer des investisseurs étrangers dans son secteur pétrolier et gazier. Il a envoyé néanmoins des signaux contradictoires à destination des investisseurs potentiels, en tentant d'améliorer son environnement légal et en promulguant sa loi sur les investissements étrangers dès 1992.

Le Kazakhstan l'avait, lui, adoptée encore plus tôt, en décembre 1990, c'est-à-dire avant l'indépendance, probablement face aux besoins nés de la mise en exploitation du champ de Tengiz. Le Kazakhstan édicte, également avant le Turkménistan, sa loi sur le pétrole, le 28 juin 1995, puis un oukase présidentiel sur « le sous-sol et son utilisation », le 27 janvier 1996. La loi sur les hydrocarbures turkmènes qui complète la loi sur le sous-sol de 1994 et celle sur les concessions de 1993 ne voit, elle, le jour qu'en mars 1997. Elle établit essentiellement deux formes de coopération avec des compagnies étrangères : l'accord de partage de production et la société mixte.

Quant à la privatisation dans le secteur des hydrocarbures, elle débute au Kazakhstan en avril 1996 avec l'annonce de la vente de parts de l'État dans des sociétés pétrolières. Elle est formalisée par un texte de loi le 20 mars 1997. Elle n'a, en revanche, jamais été à l'ordre du jour au Turkménistan.

Le tournant de la moitié des années 1990

Les entreprises étrangères n’ont commencé à s’intéresser sérieusement au Turkménistan qu'à partir des années 1995-1996. En 2000, plus de 780 entreprises étrangères y étaient actives, soit avec un bureau de représentation, des filiales ou des sociétés mixtes. Après la promulgation de la loi sur les hydrocarbures en mars 1997, un certain nombre de contrats importants sont signés avec des partenaires étrangers y compris russes (Gazprom, Zarubejneft) pour la création de sociétés mixtes dans l'exploration, le développement, la transformation et le transport des hydrocarbures. Deux accords de partage de production sont conclus dans les années 1990 et DragonOil[6] a également signé avec le Turkménistan, en 1999, un accord de partage de production pour une durée de 25 ans. Ce sont les champs difficiles à exploiter qui sont laissés aux investisseurs étrangers, c’est-à-dire ceux situés en mer Caspienne. Tout comme le fait le Kazakhstan dans le cas du gisement de Kachagan.

L'appétit kazakh

Le Kazakhstan a, lui, choisi très tôt d'autoriser la privatisation et d'attirer les IDE dans les secteurs des matières premières et des hydrocarbures en particulier. Il connaît d’ailleurs le plus fort taux d'IDE par habitant de tous les pays post-communistes, après la Hongrie, et ce dès 1997. Et il est le premier pays de la CEI, en termes d'IDE par habitant en 1998.

Les premières créations de sociétés mixtes dans le secteur des hydrocarbures ont lieu au Kazakhstan rapidement, c'est-à-dire avant que ne soit promulguée la loi sur le pétrole ou que le processus de privatisation ne soit entamé. Ainsi, c’est la compagnie nationale turque TPAO qui inaugure ce mouvement au Kazakhstan en février 1993 avec la fondation de la société mixte Kazakhturkmounaï, suivie par la société Chevron avec celle de TengizchevrOïl en avril de la même année.

Au Kazakhstan, les investisseurs étrangers apprécient l'absence d'institutions fortes. La position dominante de la compagnie nationale kazakhstanaise KazMunaijGaz et ses relations directes avec le Président en font un partenaire de choix. De plus, les groupes d'opposition ou des organisations non gouvernementales kazakhstanaises (comme celle intitulée Les revenus pétroliers sous contrôle de la société!) ont peu de poids dans le processus de décision qui préside à la signature d'accords de partage de production, car ils n'ont pas de réel moyen de pression sur le gouvernement ou sur les compagnies étrangères. Ce qui satisfait pleinement celles-ci.

Investissements étrangers et autoritarisme

Selon O. Bayulgen[7], dans un régime donné, plus la concurrence politique est limitée, plus les IDE sont facilement canalisés. Si l'on s'en tient à ces hypothèses, le Turkménistan aurait dû en capter bien davantage que le Kazakhstan, or c'est l'inverse qui est vrai. Alors, pourquoi le Turkménistan n'a-t-il pas drainé autant d'IDE que le Kazakhstan dans le secteur des hydrocarbures (3 % du PIB par an pour le premier contre 6,4 % pour le second sur la période 1996-1999) ? La question se pose aussi en renversant la proposition : dans quelle mesure l'afflux d'IDE affecte-t-il l'évolution des régimes politiques des deux pays ? La littérature sur l'État rentier[8] affirme que les rentes pétrolières renforcent les tendances autoritaires et bloquent les processus de changement politique. L'étude comparée des cas des deux pays révèle les deux coïncidences suivantes : le caractère autoritaire des deux régimes s'est accentué au cours de la seconde moitié des années 1990, c'est-à-dire avant l'augmentation du prix du baril à la fin des années 1990, ce qui semble infirmer cette théorie. Mais il s'est également renforcé au cours de la première moitié des années 2000, lorsque la rente pétrolière devient substantielle.

[1] E. Kasparov, « Neftegazovaya otrasl Turkmenistana : perspektivy razvitiia promyslovoj infrastruktury », Nejtralnyï Turkmenistan, 14 août 2002.

[2] Fonds monétaire international, "Turkmenistan", External Sector Developments, Economic Review, n°3, 1994, p. 38.

[3] Bremmer I., Welt C., « The Trouble with Democracy in Kazakhstan », Central Asian Survey, vol. 15, n°2, juin 1996, p. 196.

[4] Abichev Adel, Kaspij neft i politika, Izdatelskij dom Kazahstanskogo Instituta Svobodnoe Obsestvo, Astana, 2004, 2e édition, p. 145.

[5] Sébastien Peyrouse, Turkménistan Un destin au carrefour des empires, Editions Belin, La documentation Française, 2007, p. 141.

[6] DragonOil est enregistrée en Irlande, basée à Dubaï et détenue à 52 % par Emirate National Oil Company, elle-même enregistrée à Dubaï.

[7] Bayulgen Oksan, "Foreign Investment, Oil Curse and Democratisation: a Comparison of Azerbaijan and Russia", Business and Politics, Vol. 7, n°1, 2005, p. 2.

[8] La définition d’État rentier est problématique comme celle, du reste, de la rente. L'approche qui consiste à caractériser un État rentier comme celui qui tire une part substantielle de ses recettes des entreprises étrangères exploitant leurs ressources naturelles est peu satisfaisante, car trop restrictive, selon plusieurs économistes.

Par Hélène ROUSSELOT

Photographie : © Bastien Merot.