La grande distribution généraliste (GDG) est certainement l'un des secteurs les plus prospères de Lituanie et ses principales enseignes sont détenues par des entreprises nationales. Le secteur est très lié aux questions d'aménagement du territoire car un supermarché doit avant tout être facile d’accès pour sa clientèle; le choix d'un point d'achat dépend en effet en très grande partie de son accessibilité. Le groupe possédant les meilleurs emplacements est assuré de détenir un bon chiffre d'affaires par rapport à la concurrence et ces emplacements font donc l'objet de luttes entre les enseignes. Mais, lorsque l'une d'entre elles bénéficie d'une position dominante ou lorsque les acteurs du contrôle ne remplissent pas leur rôle, cette lutte devient déséquilibrée. C'est ainsi que la décision de construire un grand centre commercial en plein centre historique ou dans un parc peut être prise et acceptée. C'est aussi de cette façon que les enseignes les plus anciennement installées bénéficient d'un avantage certain par rapport aux nouveaux entrants. La situation actuelle de la GDG est liée à son apparition récente, dans les années qui ont suivi l'indépendance de la République de Lituanie.

La grande distribution généraliste (GDG) est certainement l'un des secteurs les plus prospères de Lituanie et ses principales enseignes sont détenues par des entreprises nationales. Le secteur est très lié aux questions d'aménagement du territoire car un supermarché doit avant tout être facile d’accès pour sa clientèle; le choix d'un point d'achat dépend en effet en très grande partie de son accessibilité. Le groupe possédant les meilleurs emplacements est assuré de détenir un bon chiffre d'affaires par rapport à la concurrence et ces emplacements font donc l'objet de luttes entre les enseignes. Mais, lorsque l'une d'entre elles bénéficie d'une position dominante ou lorsque les acteurs du contrôle ne remplissent pas leur rôle, cette lutte devient déséquilibrée. C'est ainsi que la décision de construire un grand centre commercial en plein centre historique ou dans un parc peut être prise et acceptée. C'est aussi de cette façon que les enseignes les plus anciennement installées bénéficient d'un avantage certain par rapport aux nouveaux entrants. La situation actuelle de la GDG est liée à son apparition récente, dans les années qui ont suivi l'indépendance de la République de Lituanie.

La transition : du rêve à la réalité

Les pénuries fréquentes et les longues files d'attentes de l'époque soviétique avaient constitué une motivation supplémentaire pour rejeter le régime. Pourtant, la fin de l'URSS ne signifia pas la fin immédiate du rationnement. L'industrie lituanienne était particulièrement intégrée au reste de l'Union et l'autonomie de celle-ci n'a pas été acquise sans mal. De nombreuses entreprises ne survivaient que grâce à d'abondantes subventions et elles ont déposé le bilan durant la rude transition que le pays a opérée vers l’économie de marché. Contrôlés par le régime central, les prix ne correspondaient pas aux coûts réels de production, ils ont donc été revus. De 1994 à 1996, les dépenses des ménages consacrées à l'alimentation ont dépassé 50 % des revenus et les postes de dépenses jugés superflus (restaurants, hôtel, culture...) ont été sacrifiés afin de satisfaire ces besoins élémentaires. L'indépendance de la Lituanie et la libéralisation de son économie ont donc commencé par provoquer une crise majeure de restructuration et une paupérisation de la majorité de la population.

L’appel aux investisseurs étrangers n’a pas connu grand succès dans un premier temps du fait à la fois de la taille réduite du marché et d’une législation peu propice. Dans le secteur de la GDG, les investissements occidentaux se portèrent en outre, dans un premier temps, plutôt vers les anciennes démocraties populaires que vers les ex-républiques soviétiques, dont personne n’osait parier sur la pérennité.

L’émergence d’une grande distribution lituanienne

La réticence des investisseurs étrangers à venir en Lituanie a favorisé le développement endogène du secteur. Sans concurrence, quelques réseaux nationaux ont rapidement émergé. Cette évolution a suivi la hausse du pouvoir d'achat et du niveau de vie. Le développement de ce secteur est alors devenu synonyme d'un meilleur accès à une plus grande variété de biens.

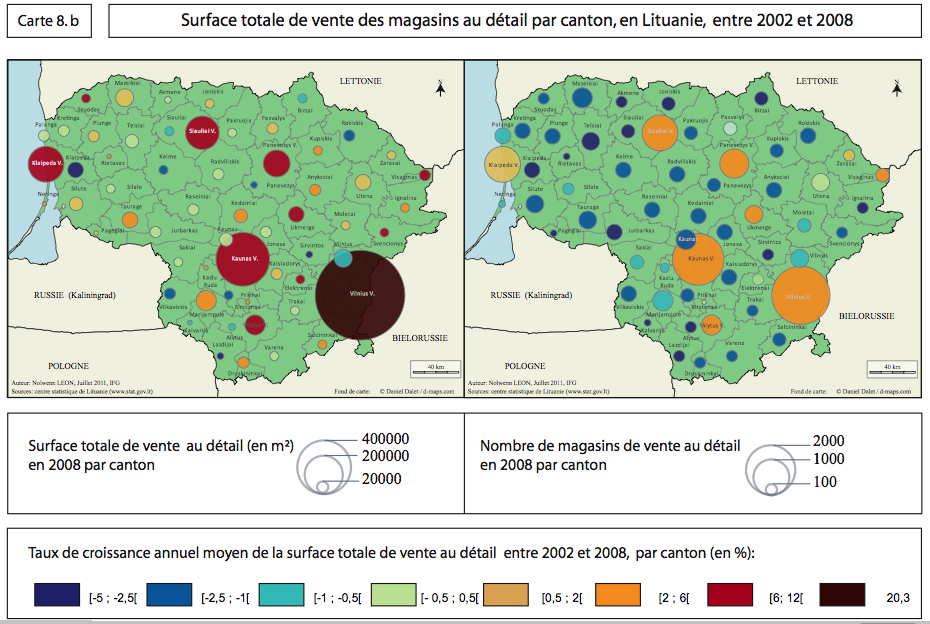

L’arrêt de la planification centralisée n’a pas été sans incidence sur les questions d’aménagement du territoire, et l’État s’est de fait trouvé incapable de s'occuper du secteur de la GDG. Il a donc laissé cet aménagement aux investisseurs privés. Les mains libres, les acteurs de la grande distribution ont alors cherché les investissements les plus lucratifs, s’implantant dans les zones les plus attractives. Ils ont privilégié les centres de comtés –apskitys– ou des cantons –savivaldves– ou les lieux faciles d'accès en voiture. L'absence de volonté politique de réglementer et contrôler l'installation des grandes surfaces de ventes a permis la concentration du marché de la GDG. Quelques enseignes ont vite dominé la majorité des surfaces de ventes, dont le nombre a diminué à mesure qu’augmentait leur taille (carte 1). Le secteur est ainsi de plus en plus concentré par de grandes enseignes capables d'investir dans la construction de grands magasins. Une concurrence difficile à soutenir pour les petites surfaces de ventes indépendantes qui tendent à disparaître.

Carte 1 : Nombre, taille des surfaces de vente GDG en Lituanie

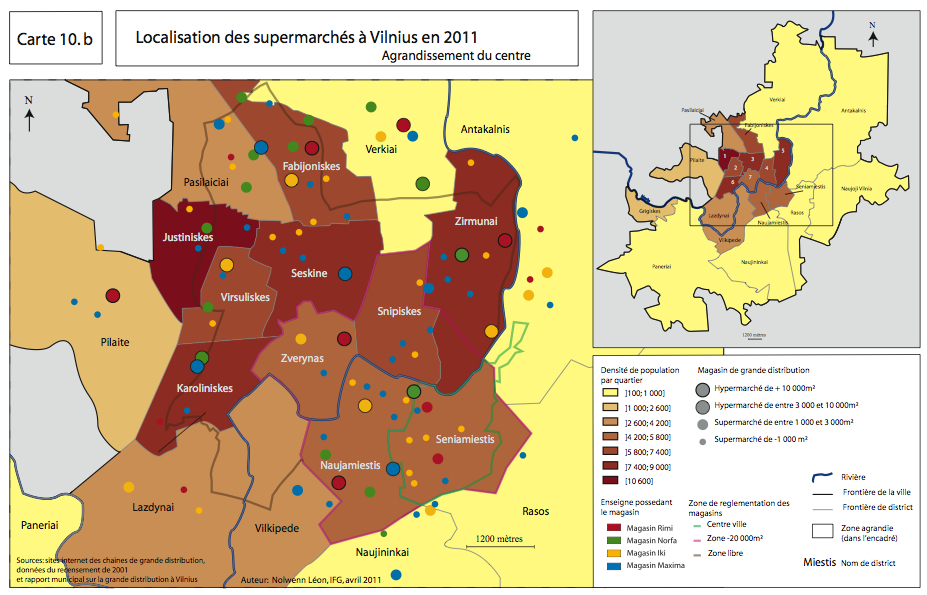

Le cas de Vilnius

Le marché lituanien de la GDG est aujourd'hui l’objet d’une lutte pour s'accaparer davantage de parts de marché. Il est ainsi courant d'observer dans une même rue plusieurs grandes surfaces qui se font face. Les entreprises installées possèdent déjà les meilleurs emplacements et les nouveaux arrivants (notamment étrangers) sont relégués en périphérie. Ils cherchent alors à concurrencer les entreprises bien établies par une nouvelle forme de surface de vente: l'hypermarché. Il s’agit de se positionner hors des centres villes déjà saturés et de mieux répondre à la nouvelle tendance de logement en banlieue pavillonnaire. La carte 2 illustre bien cette dynamique de concurrence dans le cas de Vilnius.

Carte 2 : Réglementation de la GDG à Vilnius

Le contrôle de la construction des surfaces de vente est censé réguler cette concurrence afin d'assurer sa transparence et son équité. À Vilnius, par exemple, la municipalité a instauré en 2003 une réglementation mais celle-ci est assez floue et la limite de taille fixée est bien trop imprécise. Elle est fixée à 20 000 m² de surface de vente au sein de la deuxième zone qui comprend les districts centraux de la ville qui connaissent une forte densité de commerces –Seniamistis, Naujamiestis, Snipikes et Zverynas- et sans limite pour la troisième zone comprenant la «périphérie dortoir» qui est aussi le territoire le plus peuplé. L'essentiel de la réglementation repose sur le principe du contrôle du nombre de surfaces de vente dans un rayon de 500 mètres. Elle restreint ainsi la présence trop prononcée des supermarchés dans un quartier mais aussi favorise les enseignes déjà présentes par rapport aux nouveaux venus sur le marché, ce qui limite la concurrence[1]. Il n'existe pas non plus d'organe de contrôle de ces constructions ni même de référencement.

Une construction contrôlée ?

Le principal acteur censé contrôler l'implantation de nouveaux supermarchés et centres commerciaux est la municipalité, chargée de délivrer des permis de construire et d'aménager. Cette prérogative lui permet donc de contrôler la construction de surfaces de vente. Mais, comme le montre l'exemple de la ville d'Alytus (70 000 habitants), la construction d'un supermarché peut être l'objet de luttes entre la chaîne de distribution et la municipalité.

En 2007, une nouvelle gare de bus, située en périphérie de la ville, au croisement de deux importantes connexions routières, est entrée en service, remplaçant l'ancienne gare qui opérait en face de l'hôtel de ville. Cette translation remonte à une décision pris dès 2004 par la majorité du Conseil municipal qui annonçait que l’investisseur principal serait Maxima UAB, qui s’était engagé à financer la construction de la nouvelle gare, qui comprendrait un centre commercial de 20 000 m², et pouvait utiliser l’ancien emplacement afin de le transformer en centre commercial d’une superficie de 14 000 m². Mais, sans préambule, le nouveau maire, Česlovas Daugėlas, refusa finalement d’accorder à Maxima UAB le permis nécessaire à la construction du nouveau centre commercial sur l'emplacement de l'ancienne gare routière. Ce cas d'école illustre que le rapport entre une municipalité et l'une des entreprises les plus importantes du pays peut s’avérer déséquilibré mais également opaque, ce que démontrent les nombreuses affaires de corruption impliquant des élus[2]. La barrière légale et politique à une expansion des principaux réseaux de grande distribution semble peu efficace, voire source de pratiques douteuses. Sans oublier qu'autorités municipales et étatiques se rejettent la responsabilité d'établir une réglementation claire sur le sujet.

Le deuxième acteur de contrôle est le Conseil de la concurrence, qui a pour rôle d'enquêter puis de poursuivre en justice les entreprises qui ne respecteraient pas la bonne marche de la libre concurrence. La loi lituanienne considère qu'une entreprise de la GDG ayant plus de 30 % de parts de marché du secteur est en situation de monopole. Le Conseil ne peut intervenir que lorsque la part de marché trop importante d'une entreprise est due à une concentration, c'est à dire à l'achat d'une autre entreprise qui lui permet donc d'augmenter son importance sur le marché. Si une entreprise augmente ses parts de marché sans acquérir d'autres entreprises mais en accroissant sa capacité de production par exemple, alors le Conseil de la concurrence ne peut pas agir[3]. C'est ce qui se passe avec la grande distribution, où les entreprises augmentent leurs parts de marché en construisant de nouveaux magasins. Par exemple, Maxima UAB représentait moins de 20 % de parts du marché en 1998, et cette entreprise n'a procédé à aucune concentration. Mais elle a acheté des terrains ou des bâtiments, pour les transformer en supermarchés. Cette pratique ne relève pas du Conseil de concurrence mais des municipalités concernées. Entre 2004 et 2008, le groupe qui a connu la plus forte hausse est Maxima UAB. Il occupe une position déjà considérée comme dominante, mais continue de se diversifier en investissant à l'étranger.

L'expansion de la GDG au détriment des petits commerces est un phénomène pan-européen. En Lituanie, il se distingue par l'absence de moyens mis en œuvre afin de contrôler réellement le secteur de la GDG et d’appliquer les lois. Ce peut être une barrière à l'entrée de nouveaux concurrents étrangers peu habitués à ces pratiques. En outre, la faible participation de la société civile ne permet pas l'instauration d'un débat public et donc un contrôle de la population sur ces décisions. Un observateur de la Lituanie pourra donc constater un modelage du paysage, de l'économie et des habitudes de vie autour de l'émergence de ces centres commerciaux toujours plus grands. La ville lituanienne planifiée à l'époque soviétique tend de nos jours de plus en plus à être une ville éclatée, dont le centre commercial est devenu le centre de distraction et de socialisation de la population.

Notes :

[1] Schéma de l'aménagement du territoire de la ville de Vilnius, réglementation de l’implantation de surfaces de ventes, 2004.

[2] Le maire, élu en 2007, est poursuivi depuis 2010 pour abus de pouvoir, appropriation de biens municipaux et falsification de documents.

[3] Loi de la concurrence, article 2, (consulté en septembre 2011) http://www.konkuren.lt/en/index.php?show=antitrust&antitrust_doc=law_competition.

Sources principales :

Arnolds P. Aizsilnieks, « Sovietization of consumers' cooperation in the Baltic States », Journal of Baltic Studies, 5:1, 1974, p. 40-50.

Živilė Vaitkūnienė, Raimonda Balnienė & Vytautas Dikčius, « Comparative analysis of retail change in transition period, the case of Lithuania and Russia », Socialinia mokslai, n°4, 2005, p. 38-49.

Emmanuel Mathias, « Les économies baltes. D’une Union à l’autre », Le courrier des pays de l’Est, 2005/2 - n°1048, p. 4-14.

Rima Žitkienė & Jurgita Sekliuckienė, « Evaluation of Structural Changes of Lithuanian Retail Network, (1990-2000) », Engineering Economics. n°5, 2002, p. 106-109.

EUROSTAT, Retailing in the central european countries, 1996.

Département de Statistique de la République de Lituanie (consulté en septembre 2011) www.stat.gov.lt.

Site internet du journal Alitaus Naujienos, http://www.alytausnaujienos.lt.

* Étudiante en Master 2 à Institut français de géopolitique (IFG), Paris 8.

Vignette : Un centre commercial à Vilnius (© Nolwenn Léon, février 2011).

Retour en haut de page

Retour en haut de page