Composante majeure du commerce international, les biens énergétiques (pétrole, gaz naturel, charbon, uranium) occupent une place essentielle dans ces préoccupations.

Composante majeure du commerce international, les biens énergétiques (pétrole, gaz naturel, charbon, uranium) occupent une place essentielle dans ces préoccupations.

Si la dépendance est une réalité relative intrinsèque au système de production globalisé et aux dotations des pays, la vulnérabilité constitue une menace latente. En matière énergétique, l’exposition aux risques extérieurs doit être évaluée en fonction de la structure des réseaux et de choix nationaux. En ce domaine, les options sont particulièrement structurantes sur de longues durées.

On peut parler d’Europe centrale et orientale comme d’un ensemble cohérent. Les pays la composant suivent en effet un continuum historique dont ils partagent largement les composantes. D’une communauté de destins ne naît cependant pas l’unité. Les nations qui morcellent la région ont fait preuve au cours de l’histoire d’opportunisme politique et de capacités d’adaptation impressionnantes pour subsister aux diverses vagues d’invasions et de dominations et à l’ingérence des puissances environnantes. Pourtant, même la résistance à la domination soviétique n’a pas réussi à souder les pays de la zone. Cette région souffre en outre d’un isolement géographique patent: quand ils ne sont pas complètement enclavés, les pays n’ont qu’un accès très restreint aux marchés mondiaux par des mers fermées (mers Noire, Adriatique et Baltique).

Une vulnérabilité énergétique pluridimensionnelle

La vulnérabilité exprime les faiblesses d’un système et son incapacité à prendre les décisions pour y remédier. En matière énergétique, elle revêt plusieurs dimensions.

La région est soumise à un climat continental impliquant des différences saisonnières extrêmes de températures. Ces conditions conduisent à une utilisation intensive d’énergie pour le chauffage et à des besoins de modulation[1] importants. Ces pays ont expérimenté entre 1945 et 1989 un système économique aux signaux de prix biaisés. Les Plans ont déterminé l’utilisation des ressources premières et les orientations énergétiques. Les pays de la zone présentent donc un profil global de forte intensité énergétique, due notamment à la consommation de l’industrie (même si cette part a été fortement réduite depuis 1989), au gaspillage dans les usages résidentiels (insuffisance ou absence de systèmes de régulations thermiques) et à la production centralisée de chaleur ou d’électricité. Cette vulnérabilité d’intensité de consommation est pondérée par des ressources naturelles conséquentes et diversifiées (mais inégalement réparties) et, donc, un potentiel d’économie d’énergie important.

Parmi les pays fortement mono-combustibles, on trouve la Pologne et son charbon domestique (90% des capacités de production électrique), et la Lituanie dont le nucléaire couvre 80% des besoins électriques. La Hongrie, la République tchèque et la Slovaquie présentent une pénétration exceptionnelle des usages du gaz naturel et couvrent entre 30 et 50% de leurs besoins électriques par le nucléaire. La Roumanie et la Bulgarie font un peu figure d’exception avec leurs parcs électriques bien diversifiés[2]. La région est riche en ressources naturelles mais les gisements révèlent cependant une taille relativement limitée, à l’exception des gisements houillers polonais. Prosaïquement, la diversité offre un contrepoids efficace à une exposition au risque lié au combustible. Bénéficier en quantité d’un combustible local comme le charbon ne limite pas la vulnérabilité car sa compétitivité n’est pas garantie, surtout si les normes environnementales en contraignent les usages (taxe carbone et quotas de CO2). D’autant que, éloignés des marchés mondiaux du charbon (du fait de contraintes géographiques et de manquements dans la chaîne logistique d’approvisionnement), les pays disposant de cette ressource sont tributaires de l’élévation des coûts de production. La production de houille polonaise décroît d’ailleurs du fait d’investissements insuffisants dans l’outil productif et les chaînes logistiques.

Traditionnellement, les pays de la région ont cherché au maximum à garantir leur indépendance énergétique, même vis-à-vis de leurs voisins, sans jamais évoquer d’alliance stratégique ou de coopération régionale. Cependant, un flux électrique traverse le centre de l’Europe, du Nord au Sud, vers les Balkans. En effet, la Pologne, la République tchèque, la Slovaquie et la Roumanie, bien dotées en ressources naturelles, ont dimensionné leurs parcs de production électrique de façon à garantir une production supérieure à leur consommation. Tandis que certains pays se révèlent clairement déficitaires dans leur bilan énergétique[3]. Pour des raisons techniques, l’électricité est a priori produite là où elle est consommée. Des considérations techniques sécuritaires de stabilité du réseau ont pu favoriser les interconnexions transfrontalières et le transport sur de longues distances: ainsi, l’Europe de l’Ouest est synchrone depuis 1958; en revanche, il a fallu attendre le début des années 1980 pour le bloc communiste. L’interconnexion entre les deux réseaux, dont le maillage présente encore beaucoup d’insuffisances, est un défi technologique et économique majeur pour les gestionnaires de réseau européens. A présent, le but affiché est surtout de permettre de niveler les prix de l’énergie entre les marchés nationaux par la libre concurrence à un niveau européen. L’interconnexion réduit les besoins de capacités en réserve et permet de bénéficier de décalages temporels pour niveler les besoins de pointe suivant les zones de consommation.

Par ailleurs, les pays traditionnellement exportateurs d’électricité commencent à douter de leur capacité à maintenir cette situation du fait de leurs actifs de production vieillissants et de leur consommation croissante. En Pologne, 60% des centrales électriques ont plus de 30 ans; les centrales à charbon roumaines ont en moyenne 30 ans et celles fonctionnant au gaz naturel près de 40; la situation est semblable dans la plupart des pays de la région. Un déséquilibre entre offre et demande représenterait une menace considérable pour la stabilité du réseau électrique. Des programmes sont ainsi lancés, notamment dans le nucléaire, pour limiter le risque de sous capacité de production. Des projets de cycles combinés au gaz fleurissent dans chaque pays. Le «black out» est une menace latente permanente dans un secteur qui suppose des temps longs de construction. Le contexte réglementaire en matière d’infrastructures de transport et de production est capital pour permettre aux industries de prendre les décisions qui garantiront la continuité de l’activité. La sécurité du système se conçoit à l’échelle européenne. Ainsi, l’harmonisation des règles au sein de l’UE crée le cadre de stabilité et de confiance nécessaire aux groupes énergétiques pour investir.

Le secteur de l’énergie connaît une vague de concentration d’entreprises. Avec la fin des monopoles nationaux souhaitée par la Commission européenne, les entreprises énergétiques recherchent une dimension européenne par des fusions-acquisitions incessantes pour se positionner sur l’ensemble de la chaîne de valeur[4] à la fois dans l’électricité et le gaz naturel. A l’issue de cette ‘course à la taille’, une petite dizaine de groupes devraient être actifs sur l’ensemble du continent. En Europe centrale et orientale, les pays ont ouvert de façon encore assez hétérogène leurs marchés aux groupes étrangers. Les besoins de financements liés aux difficultés budgétaires actuelles laissent entrevoir une série de privatisations -notamment en Pologne et en Roumanie- qui permettront aux géants de l’énergie (E.On, RWE, EDF, GDF SUEZ, ENEL…) de se partager de nouveaux marchés. Les entreprises de l’énergie font souvent la fierté des pays et leur cession peut générer certains discours politiques populistes comme ceux du Premier ministre slovaque Robert Fico[5]. La vulnérabilité ressentie à l’occasion de la perte de propriété des «champions nationaux» trouve cependant son écho dans le renforcement des entreprises européennes qui acquièrent une marge de manœuvre lors des négociations avec les fournisseurs.

Le cas symptomatique de la dépendance au gaz russe

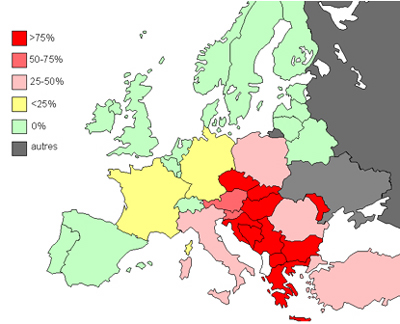

L’Europe importe plus de la moitié de l’énergie qu’elle consomme. Pour l’essentiel, il s’agit d’hydrocarbures. Le cas du gaz naturel apparaît particulièrement symptomatique des préoccupations de vulnérabilité. Energie d’usage récent ayant connu une très forte croissance, le gaz naturel présente des caractéristiques qui en font un marché à part. Contrairement au pétrole ou à l’électricité, le gaz n’a pas d’usages captifs. En concurrence par substitution aux autres énergies, le gaz requiert des infrastructures extrêmement onéreuses de transport, de stockage et de distribution et donc une masse critique d’utilisateurs pour justifier un raccordement. L’économie gazière repose sur des accords de long terme entre pays producteurs et entreprises de commercialisation. Les premiers s’engagent à fournir leurs contreparties à un prix compétitif (logique dite du ‘net-back’) tandis que les seconds s’engagent sur des volumes (logique du ‘take or pay’). A partir de la fin des années 1970, les pays d’Europe de l’Ouest commencent à importer du gaz en provenance de Russie. L’Europe centrale et orientale devient alors une zone de transit, ce qui accroit sa vulnérabilité à un seul fournisseur de gaz et à une seule voie d’approvisionnement. En janvier 2009, la crise de paiement du gaz russe dû par l’Ukraine aboutit à l’interruption totale des livraisons par la Russie et l’arrêt brutal des deux tiers du transit à destination de l’Europe par la seule voie d’importation pour les pays d’Europe centrale et orientale. Cet événement révèle l’extrême vulnérabilité de certains pays. Les populations bulgares, macédoniennes, bosniaques… ont été laissées sans chauffage en plein hiver. La Slovaquie, la Hongrie et la Serbie ont pris dans l’urgence des mesures palliatives: interruption forcée des fournitures aux clients industriels, passage des centrales électriques au gaz à un carburant alternatif, sollicitation maximale de la production et du stockage de gaz lors d’une crise qui durera finalement 15 jours.

Réduction des approvisionnements en gaz naturel durant la crise de janvier 2009 (en %)

Source : JM Gauthey 2009 (le Monténégro n’est pas gazéifié)

Cette crise est un accroc dans la réputation de Gazprom, après 30 ans de livraisons fiables. C’est aussi un modèle historique qui montre ses faiblesses alors que l’économie gazière subit d’importants bouleversements. La libéralisation des marchés de l’énergie sous l’impulsion de la Commission européenne a modifié les repères traditionnels[6] et affaibli les monopoles nationaux européens. Le schéma contractuel avec les producteurs est ainsi modifié. Ces derniers changent leur stratégie et descendent dans les activités aval. Gazprom vend désormais directement son gaz dans un nombre croissant de pays européens, grâce à ses filiales de commercialisation -ouvertes en propre ou sous forme de sociétés mixtes-, concurrençant ainsi les monopoles historiques.

Sur la voie d’une vulnérabilité mesurée et d’une mutualisation des risques

Alors que les gisements européens de gaz (Norvège, Pays-Bas, Royaume-Uni) vont s’amenuisant, la dépendance ne peut que croître. La réduction de la vulnérabilité passe par une diversification des fournisseurs. Le gaz naturel liquéfié (GNL), transportable par bateau vers des terminaux dédiés, est un moyen pour l’infrastructure gazière de gagner en flexibilité et en débouchés, avec de nouvelles sources possibles d’approvisionnement (Egypte, Qatar, Nigeria…) pour les régions côtières, ou par ‘swap’ pour les régions plus enclavées. Des projets pharaoniques de nouvelles infrastructures d’approvisionnement visent à connecter l’Europe aux gisements prometteurs de la Caspienne (Nabucco, ITGI, TAP[7]). La Commission européenne a également lancé un plan de relance européen visant à densifier le maillage du réseau gazier et permettre des échanges plus fluides entre les pays. Ainsi, elle souhaite voir émerger un marché européen basé sur des règles communes, garant d’une meilleure allocation des ressources et d’une meilleure sécurité d’approvisionnement.

Si la crise de janvier 2009 n’a pas été à l’origine d’une pénurie de gaz en Europe, elle a plutôt révélé des problèmes de transport. En outre, substituable dans tous ses usages, le gaz n’est pas source d’une vulnérabilité vraiment inquiétante dans une perspective de moyen terme. De son côté, Gazprom, qui n’a aucun intérêt commercial à l’arrêt des fournitures, propose des projets alternatifs au transit par l’Ukraine (South Stream et Nord Stream). Les pays producteurs de gaz sont tributaires de leurs exportations (Gazprom contribue à 8% du PIB russe et génère 40% des recettes de l’Etat) et n’ont pas vraiment le choix de leurs clients non plus. Les marchés gaziers sont très régionaux et le nombre de contreparties assez limité. Ainsi, 80% de la production de gaz russe ou algérien finit sur les marchés européens. C’est pourquoi le partenariat et le dialogue avec la Russie s’avèrent aussi déterminants.

Le processus d’intégration européenne doit instaurer dans la région la confiance des investisseurs et un cadre favorable à l’émergence du marché unique. La coopération des pays d’Europe centrale et orientale en matière de politique énergétique, sous l’égide de l’UE, doit permettre une mutualisation des risques et une optimisation dans l’allocation des ressources. Enfin, les engagements pris par l’UE en matière environnementale doivent, eux aussi, contribuer à réduire la dépendance extérieure.

Notes :

[1] Capacité de l’offre énergétique à gérer, au cours de l’année ou d’une journée, les variations du niveau de la demande.

[2] Les capacités électriques installées se répartissent entre: 60% thermique, 28% hydroélectrique et 12% nucléaire en Roumanie et 50% thermique, 25% hydroélectrique et 25% nucléaire en Bulgarie.

[3] La Hongrie importe 10% de sa consommation d’électricité.

[4] Dans les industries de réseau, les activités d’exploration et production forment le maillon ‘amont’ et les activités de commercialisation, trading et de service des activités ‘aval’. Au centre on trouve les infrastructures essentielles, monopoles naturels qui font l’objet d’une réglementation dédiée.

[5] Robert Fico tient depuis son arrivée à la tête du gouvernement slovaque en juin 2006 un discours véhément contre les entreprises énergétiques privatisées par le précédent gouvernement dont il souhaite reprendre le contrôle. Ses menaces récurrentes contre les actionnaires de SPP, E .On et GDF SUEZ, ont atteint une médiatisation accrue dans le contexte de négociation des tarifs de l’énergie durant l’été 2008 et de crise avec ENEL sur la question du développement nucléaire. Au-delà des mots, le gouvernement a renforcé son influence sur la fixation des prix en modifiant les lois sur l’énergie et la régulation. Il a en outre renouvelé les membres de l’Office de Régulation de l’Energie (URSO).

[6] Par exemple, avec l’abandon des clauses de destinations (ou de restriction territoriale) ‘anticoncurrentielles’ qui ont longtemps participé de l’économie des contrats d’approvisionnement. Les conditions de transparence et de non discrimination chamboulent une industrie longtemps très opaque et confidentielle.

[7] ITGI (Interconnexion-Turquie-Grèce-Italie) est un projet de gazoduc porté par l’Italien Edison. Assez similaire, le TAP (Trans-Adriatique Pipeline) du Suisse EGL et du Norvégien Statoil traverse l’Albanie. Ces projets s’insèrent dans la stratégie énergétique européenne de développer un Corridor Sud d’approvisionnement.

* Jean-Marie GAUTHEY est analyste des marchés énergétiques d’Europe centrale et orientale.

Source photo : www.minenergy.gov.ge